앞서 ROE, EPS 그리고 PER에 대해 알아보았습니다.

이 글에서는 나머지 두 가지 투자지표인 EV/EBITDA와 PBR에 대해 알아보고 어떻게 기업가치 평가에 활용할 수 있을지 함께 알아보도록 하겠습니다.

☞ ROE, EPS, PER 뜻과 공식 (적정주가 계산)

EV/EBITDA(이브이에비타)

EV는 Enterprise Value 즉, 기업의 가치를 말하는데, 시가총액에 순차입금을 합한 것입니다.

(참고로 순차입금은 순부채와 같은 말이고, 총차입금에서 현금 및 투자유가증권을 뺀 것)

EV = 시가총액 + 순차입금

그리고 EBITDA(에비타)는 Earnings Before Interest, Tax, Depreciation and Amortization의 약자로 (세전)영업이익에 감가상각비 등 비현금성 비용을 합한 것으로 세전 기준 영업현금흐름(현금 창출 능력)을 나타냅니다.

EBIT을 영업이익, DA를 감가상각비로 보면 되는데, EBITDA는 아래와 같이 계산됩니다.

EBITDA = 영업이익 + 감가상각비 등 비현금성 비용 + 제세금

EV/EBITDA(이브이에비타)는 영업으로 벌어들인 이익으로 기업의 가치를 나타내는 지표입니다.

현금을 창출해낼 수 있는 능력이 시가총액 대비 어떻게 평가되고 있는지를 나타내고 있습니다.

앞서 살펴보았던 PER은 영업활동 외 다른 이익, 손실도 포함한 당기순이익으로 산출하지만, EBITDA는 영업으로 벌어들인 ‘영업이익’으로 산출한다는 점이 두 지표의 차이입니다.

그 때문에 (영업)이익 창출 능력으로 기업이 어떻게 평가받고 있는지 보려면 PER 보다는 EV/EBITDA(이브이에비타)를 보는 것이 적합하겠네요.

EV/EBITDA(이브이에비타) = (시가총액 + 순차입금) / (영업이익 + 감가상각비 등 비현금성 비용 + 제세금)

쉽게 설명하면, EV/EBITDA(이브이에비타)가 10이라고 하면, 지금처럼 돈을 벌 경우 기업가치(EV)만큼 버는데 10년이 걸린다는 뜻입니다.

EV/EBITDA(이브이에비타) 역시 수치가 낮으면 짧은 시간안에 기업가치만큼 벌 수 있다는 뜻이니 당연히 수치가 낮은 것이 좋습니다.

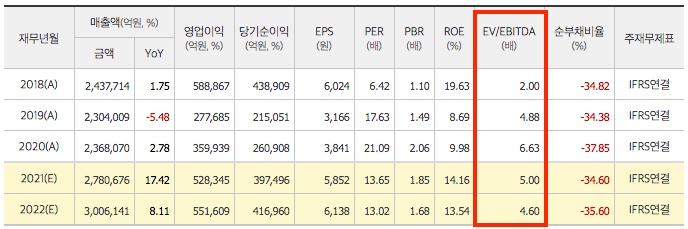

아래는 삼성전자의 EV/EBITDA(이브이에비타)입니다.

이브이에비타 역시 업종마다 다르기 때문에 업종마다 기준을 달리 해야 하며, 관심있는 종목의 전년 대비 이브이에비타 등락 폭을 살펴보는 것도 의미가 있습니다.

▼ 추천하는 다른 글

PBR(주가순자산비율)

PBR은 Price Book-value Ratio의 약자로 아래와 같이 계산합니다.

PBR = 시가총액 / 순자산 = 주가 / 주당순자산

주가를 1주당 자산가치로 나누었을 때 몇 배나 되는지를 나타내는 것으로 순자산 대비 시장에서 평가받고 있는 금액의 상태를 나타냅니다.

PBR이 1이라면 주가와 기업의 청산가치가 같다는 뜻이고, 1이하면 기업의 순자산 대비 주가가 저평가되어 있다고 보면 됩니다.

돈을 잘 버는 기업이라면, 회사를 다 팔았을 때보다 더 높은 가치를 부여하는 게 당연하겠죠.

PBR은 ROE * PER로도 산출할 수 있습니다.

그러므로 PBR은 자산과 수익가치에 대한 평가를 포함한 지표라고 볼 수도 있습니다.